Pour résumer cet article

- Les wallet apps (Apple Wallet, Google Pay) révolutionnent la fidélisation client en offrant un canal direct, pérenne et ultra-simple pour engager les clients sur mobile.

- On peut dématérialiser et mettre à jour tous types de cartes : fidélité, coupon, billet, badge, e-réservation, avec notifications push et contenus personnalisés.

- Les avantages pour les marques ? Une présence permanente sur le smartphone, une réduction des coûts, une gestion simplifiée et une interaction en temps réel via mobile.

- Les wallet d'ajout en 1 clic via QR code, email, site web, application ou point de vente. Opt-in automatique et conforme RGPD avec taux d'activation et de rétention record.

- Levier d'engagement incontournable avec des résultats spectaculaires sur le panier moyen, la fréquence d'achat et la fidélisation.

Les applications wallet mobiles, aussi appelées « mobile wallet » ou « e-wallet » en anglais, bousculent la façon dont les consommateurs gèrent leurs moyens de paiement et leurs services numériques. D'un point de vue consommateur, ces portefeuilles numériques permettent de dématérialiser, d'afficher et de stocker en toute sécurité leurs cartes de paiement, titres de transport, et bien plus encore directement sur leur téléphone.

D'un point de vue marque, les wallet app représentent des canaux marketing de proximité ultra-performants pour engager leurs clients directement sur mobile, faciliter leurs achats et optimiser la gestion de leur relation client de manière innovante et personnalisée.

Sommaire

Qu’est-ce que le wallet app ?

Il existe aujourd’hui deux wallet clés :

- Apple Wallet disponible sur iOS :

- Google Pay, application issue de la fusion entre Android Pay et Google Wallet en janvier 2018, disponible sur Android.

Application Apple Wallet sur iOS à gauche et Google Pay sur Android à droite.

Ces applications wallet sur le téléphone mobile de vos clients fonctionnent comme des portefeuilles numériques ultra-sécurisés. Pour ajouter une carte ou un pass, il suffit de télécharger l'application depuis le store de votre appareil, de configurer vos paramètres de sécurité via empreinte digitale ou écran de verrouillage, puis de sélectionner les éléments à ajouter manuellement ou via un site web partenaire.

Initialement créés pour le paiement sans contact grâce à la digitalisation de cartes de crédit, Apple Wallet et Google Pay peuvent également dématérialiser n’importe quel support marketing, dont des :

- cartes de fidélité ;

- coupons ;

- invitations ;

- badges d’accès ;

- e-réservations ;

- tickets de retrait (Click & Collect) ;

- cartes tiers payant ;

- cartes d’embarquement ;

- cartes cadeaux ;

- billets de transport ;

- billets de concert ;

- places de cinéma ;

- Etc.

Grâce aux wallet mobiles, il devient ainsi facile pour les mobinautes d’effectuer des transactions, de consulter les avantages de leurs cartes de fidélité, de présenter leurs places de concert ou de cinéma, ou encore de retrouver leurs coupons, tickets de retrait ou badges d’accès.

Quels sont les avantages des wallet mobiles pour les marques ?

1. Présence permanente et pérenne dans le mobile des clients et prospects

L’avantage premier des e-wallet pour les marques est leur présence permanente et pérenne dans les smartphones de leurs clients et prospects. En effet, pendant le premier trimestre 2021, les taux d’ajout et les taux de rétention des cartes de fidélité, coupons et autres supports installés dans les wallet étaient respectivement de 70 % et 90 %. Des résultats bien supérieurs aux applications classiques qui ont tendance à perdre 90 % de leurs actifs chaque jour après un mois d’installation.

Par ailleurs, Apple Wallet est disponible nativement sur iOS et ne peut être supprimé. Google Pay est quant à lui disponible via Google Play. Même si l’application n’est pas pré-embarquée sur Android, elle connaît un fort succès avec plus de 100 millions de téléchargements dans le monde seulement un an après son lancement.

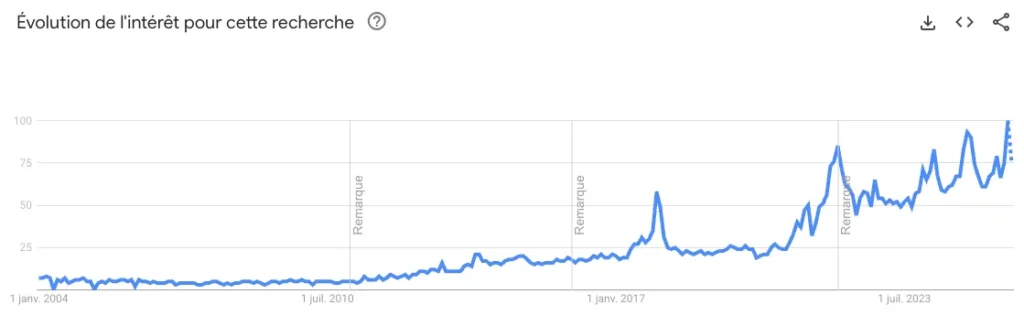

La courbe ci-dessous montre l’intérêt des internautes pour Google Pay dans le monde de janvier 2018, date de lancement de l’application, à juin 2021. Cet intérêt augmente en 2018 et se stabilise en 2019. Les termes « Google Pay » gardent la même popularité lors du premier semestre 2021 malgré la crise.

Source : Google Trends

2. Economie de temps et d’argent

Au-delà de la performance, les wallet mobiles présentent des avantages budgétaires. En effet, ils permettent de faire des économies de temps et d’argent pour les marques qui, par l’utilisation des wallet, n’auront pas à développer d’application ni d’investir dans des mises à jour régulières pour maintenir leur taux de rétention. Des actions, les marques le savent bien, chronophages et très coûteuses.

Concrètement, qu'il s'agisse de télécharger l'application Google Pay ou d'utiliser Apple Wallet, le processus reste identique et rapide. Les marques peuvent activer leurs services en quelques secondes sans se soucier des problèmes de compatibilité entre différentes versions d'appareils. Cette approche élimine également les contraintes liées aux réglages spécifiques selon les pays ou régions. Contrairement aux applications classiques qui nécessitent des adaptations constantes, les wallet app fonctionnent de manière uniforme.

Les mobile wallet n’ont pas pour autant vocation à remplacer les applications classiques. Ils interviennent bien en tant qu’alternatives moins coûteuses et simples à déployer pour les marques qui n’ont pas développé leur propre app. Cependant, pour les enseignes qui ont déjà une application, le wallet est utilisé en complémentarité, particulièrement avec les apps qui ont une fonction de « catalogue » ou de « boutique ».

3. Partie intégrante du quotidien des clients et des prospects

Selon l’Arcep, plus de 84 % des Français possèdent un smartphone et y passent en moyenne 3h30 par jour. En se faisant une place dans les téléphones de leurs clients et prospects, notamment dans leur wallet sur leur téléphone, les marques intègrent leur quotidien de manière naturelle et sécurisée.

La dématérialisation des cartes, billets ou coupons dans le wallet, couplée à un SaaS, renforce considérablement la présence de la marque grâce à l’envoi de notifications push sur mobile. Ces messages peuvent être envoyés selon des critères précis : à l'ensemble de la base de données, à un segment spécifique sélectionné par âge ou catégorie, ou uniquement aux personnes à proximité d'un magasin grâce à la géolocalisation.

4. Canal de proximité implanté dans le téléphone des clients et prospects

La simple dématérialisation de la carte d’une marque dans le wallet ne lui permettra pas de gagner en visibilité ou de renforcer ses liens avec ses clients et prospects. La dynamisation et la personnalisation de sa relation passe par la mise à jour du contenu de son pass et l’envoi de notifications push qui s’affichent sur les écrans verrouillés des smartphones.

L’enseigne est en mesure de relayer toutes sortes de contenus de manière illimitée :

- offres promotionnelles pendant les soldes etc. ;

- ventes privilèges ;

- nouvelles collections ;

- ouverture d’une nouvelle boutique/d’un nouveau restaurant ;

- annonce d’une collaboration ;

- engagements ;

- célébration de l’anniversaire d’un client ;

- mise à jour du solde de points ;

- etc.

Mise à jour de la carte wallet Clarins pendant les fêtes de Noël.

Mise à jour de la carte wallet Jacadi pour souhaiter l’anniversaire d’un client.

5. Canal serviciel pour répondre aux attentes et besoins des clients

Le wallet peut également être utilisé en tant que canal serviciel pour répondre à un besoin client. Il peut notamment aider un client à retrouver facilement des documents importants dont :

- une invitation ;

- une carte tiers payant ;

- un bon de retrait en point de vente (Click & Collect) ;

- etc.

Ces cartes, généralement dotées d’un code barre, identifient rapidement le consommateur en point de vente et diminuent le temps d’attente en caisse de ce dernier et de l’ensemble des consommateurs.

Carte tiers payant April dématérialisée dans les wallet mobiles.

Coupon de retrait (Click & Collect) Intersport enregistré dans le wallet à présenter en point de vente pour retirer le matériel de ski réservé.

6. Opt-in automatique en adéquation avec la RGPD

Les applications Apple Wallet et Google Pay sont bien conformes à la RGPD. En ajoutant vos cartes cadeaux, de fidélité ou autres, les mobinautes consentent à recevoir les mises à jour de votre pass dématérialisé ainsi que vos notifications push. Aujourd’hui, le taux d’opt-in sur wallet mobile est de 70 %.

Comment vos clients ajoutent-ils votre carte de fidélité dans leur wallet ?

La dématérialisation de vos cartes dans le wallet peut se faire via différents points de contact. Les plus répandus étant :

- un compte client ;

- un mail de confirmation (processus de dématérialisation facilité via Gmail) ;

- un mail dédié à la dématérialisation d’une carte ;

- une page de destination ;

- une application mobile compatible avec les wallet ;

- un portail Wifi ;

- un SMS ;

- une affiche en point de vente ;

- un post sur les réseaux sociaux ;

Tous ces points de contact requièrent l'utilisation d'une URL ou d'un QR code pour installer une carte dans le wallet sur votre téléphone, que ce soit pour comment payer avec Google Wallet, utiliser Samsung Pay, ou configurer Apple Pay selon l'état du système.

Decathlon invite ses clients à dématérialiser leur carte compte dans leur wallet par mail.

Unibail-Rodamco-Westfield met à la disposition de ses visiteurs des QR codes pour qu’ils puissent installer leur carte dans Apple Wallet ou Google Pay.